PPT LANDASAN FILOSOFIS DAN ASAS PEMUNGUTAN PAJAK PowerPoint Presentation ID3953560

Jenis pajak yang menggunakan withholding system di Indonesia adalah PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Final Pasal 4 ayat (2) dan PPN. Baca Juga : Asas Pemungutan Pajak di Indonesia. Sebagai bukti atas pelunasan pajak dengan menggunakan sistem pemungutan pajak ini biasanya berupa bukti potong atau bukti pungut.

Seri Pengantar Perpajakan 4 "Asas Pemungutan Pajak" YouTube

Asas Pemungutan Pajak: Syarat dan Penerapannya di Indonesia. Pajak adalah kewajiban yang harus dibayarkan rakyat sebagai salah satu sumber pendapatan negara. Sebagai warga negara yang baik, maka haruslah taat pajak. Namun tahukah Anda jika pemungutan pajak memiliki dasar atau asas-asas tertentu yang harus dipenuhi.

Mengenal Asas Pemungutan Pajak yang Ada di Indonesia Kledo Blog

Asas Efficiency, biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak. W.J. Langen. Asas Daya Pikul, besar kecilnya pajak yang dipungut harus berdasarkan besar kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi pajak yang dibebankan.

AsasAsas Pemungutan Pajak yang Berlaku di Indonesia Klikpajak

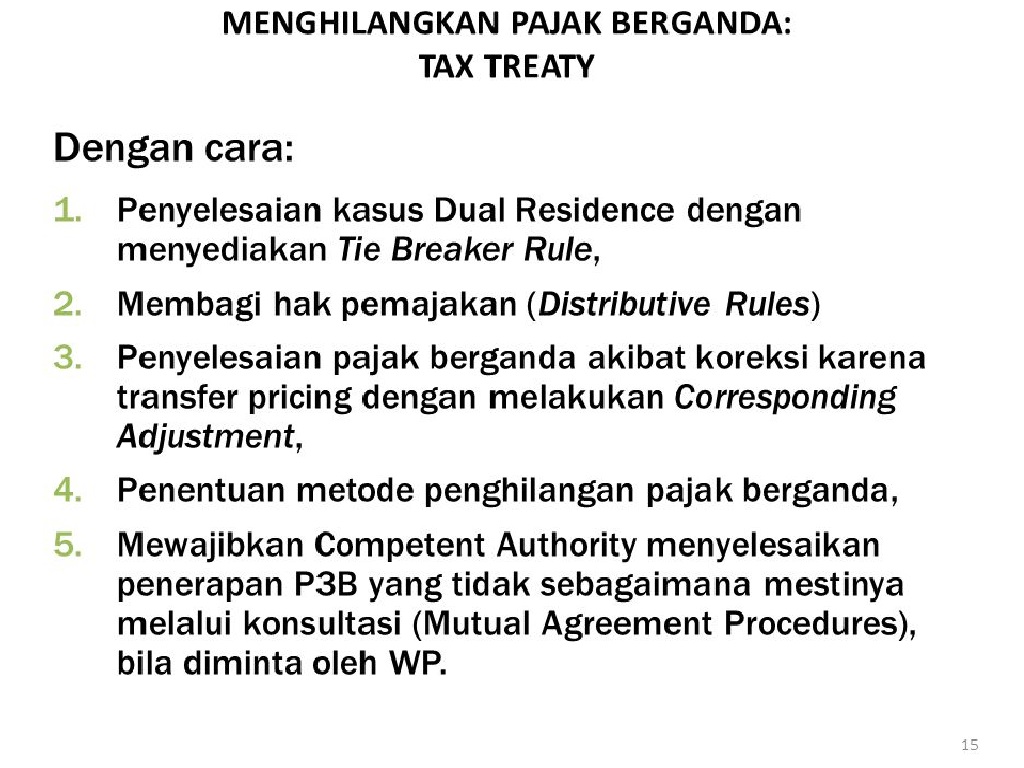

Asas yuridis pemungutan pajak di Indonesia adalah pasal 23 ayat 2 UUD 1945. Selain itu pemungutan pajak di Indonesia juga diatur oleh beberapa undang-undang, yaitu: Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh).

Inilah Sistem Pemungutan Pajak Yang Berlaku di Indonesia ABCkotaraya.id

Asas Pemungutan Pajak Indonesia. Di Indonesia, pemungutan pajak didasarkan atas tujuh asas. Penerapan ketujuh asas pemungutan pajak ini tidak dilakukan berbeda secara keseluruhan. Namun, hanya dipecah ke dalam beberapa bagian yang lebih mendetail. Tujuan penerapan ketujuh asas pemungutan pajak ini, adalah agar dalam rangka menjalankan sistem.

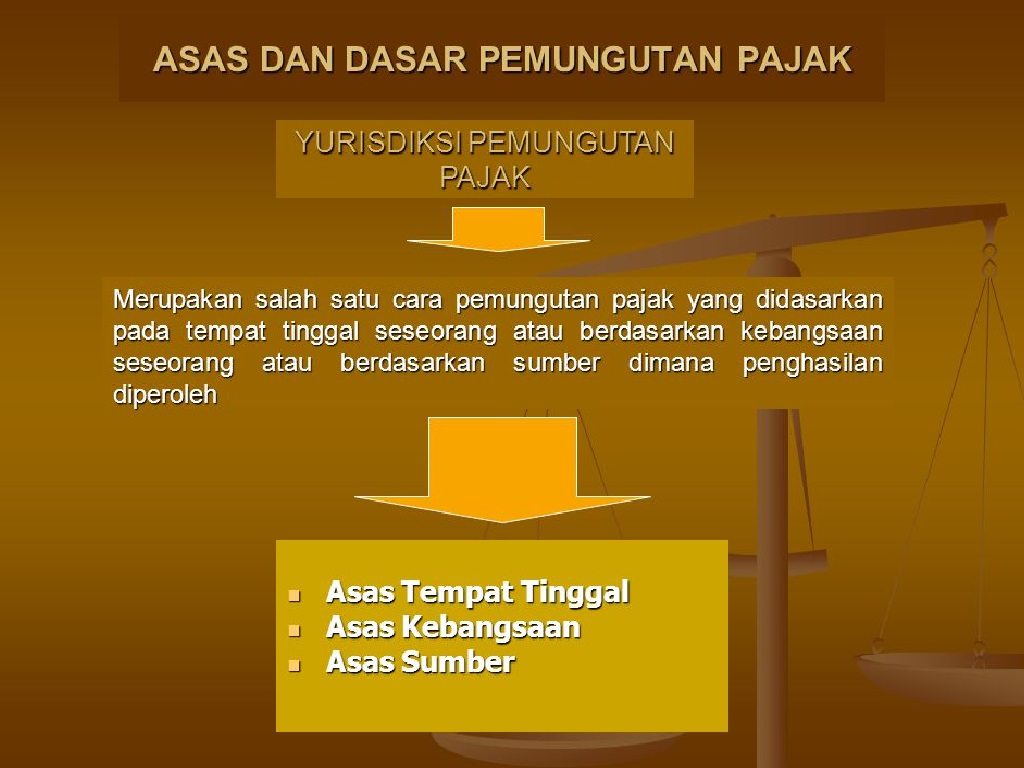

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Ilustrasi informasi pajak. ANTARA FOTO/Wahyu Putro A. Berikut penjelasan mengenai 6 teori pemungutan pajak dan asas-asas pemungutan pajak menurut para ahli. tirto.id - Pajak selama ini menjadi salah satu sumber pendanaan untuk membiayai kegiatan pemerintah, baik yang berupa belanja rutin maupun pembangunan.

PPT LANDASAN FILOSOFIS DAN ASAS PEMUNGUTAN PAJAK PowerPoint Presentation ID3953560

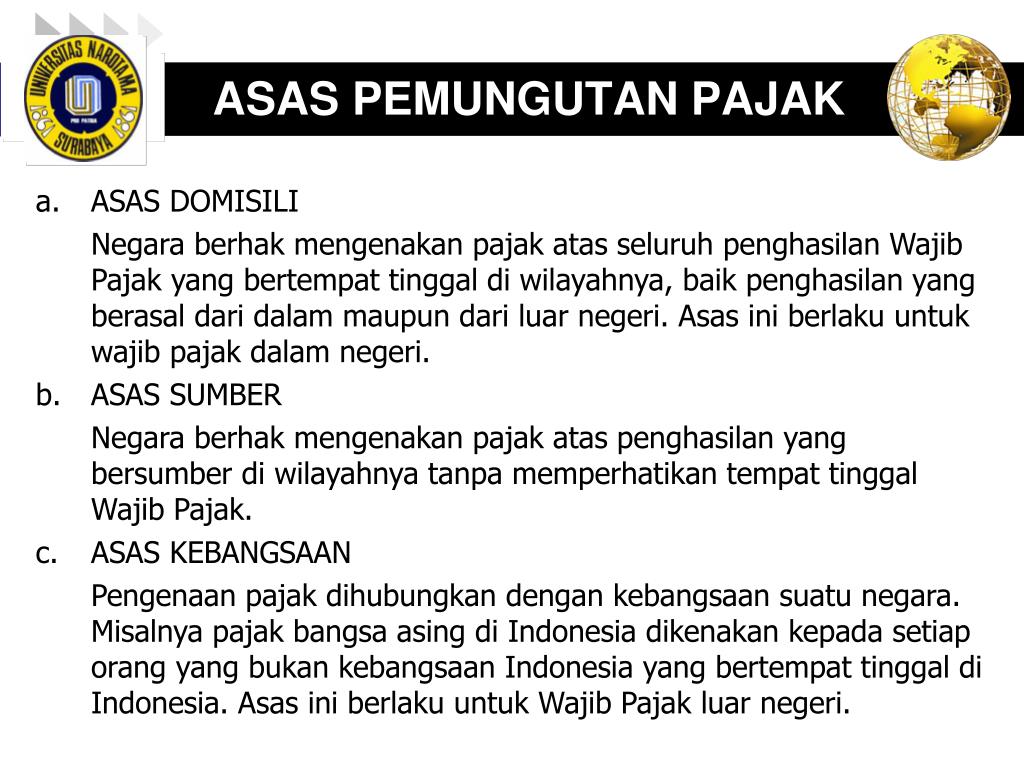

Merujuk pada UU Nomor 10 Tahun 1994, disebutkan bahwa pemerintah Indonesia menganut asas pemungutan pajak berdasarkan domisili dan sumber (asas pemungutan pajak di Indonesia). Teori asas pemungutan pajak. Sementara itu, dikutip dari laman resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, setidaknya ada 3 asas pemungutan pajak.

PPT ASAS & SISTEM PEMUNGUTAN PAJAK PowerPoint Presentation, free download ID3953719

Setidaknya ada beberapa pandangan terhadap asas pemungutan pajak dari tiga ahli ekonomi sebagaimana dikutip dari Direktorat Jenderal Pajak (DJP) Kementerian Keuangan dalam memahami prinsip pajak. Ketiga ahli ekonomi yang memiliki pandangan terhadap asas pemungutan pajak di antaranya Adam Smith, W.J. Langen, Adolf Wagner. Secara umum, berikut.

Asas dan Yurisdiksi Pemungutan Pajak YouTube

Asas - asas pemungutan pajak menurut Adam Smith : Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal " The Four Maxims ", asas pemungutan pajak adalah sebagai berikut. Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan) : pemungutan pajak yang dilakukan oleh negara harus sesuai dengan.

PPT ASAS & SISTEM PEMUNGUTAN PAJAK PowerPoint Presentation, free download ID3953719

Asas pemungutan dan pengenaan pajak di Indonesia yang kedua, adalah asas kebangsaan. Asas ini mendasarkan pengenaan pajak pada setiap orang yang lahir dan tinggal di Indonesia. Hal yang sama juga berlaku untuk warga negara asing yang telah tinggal atau berada di wilayah negara Indonesia selama lebih dari jangka waktu 12 bulan tanpa pernah.

Asas Asas Pemungutan pajak PDF

3. Asas keadilan. Perlakuan pemungutan pajak yang berlaku secara umum dan kondisi yang sama diberlakukan secara sama tanpa diskriminasi. 4. Asas administrasi. Pemungutan pajak didasarkan pada: Kepastian perpajakan, seperti kapan, di mana harus membayar pajak; Keluwesan penagihan, seperti bagaimana cara membayarnya; Besarnya biaya pajak. 5. Asas.

OSTP4 ASAS PEMUNGUTAN PAJAK YouTube

1. Asas Domisili Asas yang diterapkan berdasarkan tempat tinggal wajib pajak tanpa memandang apakah orang tersebut warga negara Indonesia atau warga negara asing. Contoh penerapan asas domisili, Ibu Mawar adalah WNI yang bertempat tinggal di Indonesia yang memiliki penghasilan dari Indonesia dan luar negeri, maka atas seluruh penghasilan yang diperolehnya tersebut negara berhak memungut pajak.

Mengenal Sistem dan Asas Pemungutan Pajak di Indonesia

Adam Smith. Nah, sekarang kita pelajari lebih jauh asas-asas pemungutan pajak yang paling sering dipakai! Menurut Adam Smith, asas pajak ada 4, yaitu asas equality, certainty, conscience of payment, dan efisiensi. Pertama kita bahas asas equality yang artinya "persamaan" atau "keadilan".

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Berdasarkan asas yuridis, pemungutan pajak di Indonesia mengacu pada UUD 1945 Pasal 23 ayat 2. Beberapa undang-undang yang mengatur pemungutan pajak di Indonesia yaitu: UU No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan. UU No. 19 Tahun 2000 tentang Aturan dan Prosedur Penagihan Pajak dan Surat Paksa.

SOLUTION Pemungutan asas dan tarif pajak Studypool

Dalam undang-undang ketentuan umum dan tata cara perpajakan disebutkan bahwa pajak adalah kontribusi wajib kepada negara yang tertuang oleh orang pribadi atau badan yang sifatnya memaksa berdasarkan undang-undang. Pemungutan pajak harus berdasarkan asas-asas yang ada. Adam Smith, seorang filsuf asal Skotlandia menyatakan bahwa pemungutan pajak.

Pemungutan Pajak Teori, Asas dan Yuridiksi Pemungutan Pajak

Di Indonesia, pemerintah menganut asas pengenaan pajak atas seluruh penghasilan, termasuk penghasilan dari luar negeri. Dalam mengenakan pajak terhadap Wajib Pajak, negara melalui institusi pemungut pajaknya harus memerhatikan berbagai faktor terkait sumber penghasilan atau manfaat (objek pajak) dan penerima penghasilan atau manfaat (subjek.